Рис. 1. Динамика цен на золото и медь и объемов ГРР на металлические полезные ископаемые в мире (1989-2007)

Долгосрочное развитие добывающих отраслей промышленности невозможно без проведения геологоразведочных работ (ГРР). В России на протяжении последних 15 лет по многим видам полезных ископаемых годовые приросты запасов не восполняют их погашения при добыче, остро ощущается недостаток объектов, подготовленных для разведки, а количество компаний, ведущих ГРР, несопоставимо с огромным минерагеническим потенциалом страны.

Надо признать, что исполнительная и законодательная власти нашей страны принимают энергичные меры, чтобы переломить ситуацию. Объемы финансирования ГРР за счет средств федерального бюджета в последние годы выросли вчетверо, приняты многочисленные поправки в действующее законодательство о недрах и подзаконные нормативные правовые акты, призванные стимулировать геологоразведочную активность компаний.

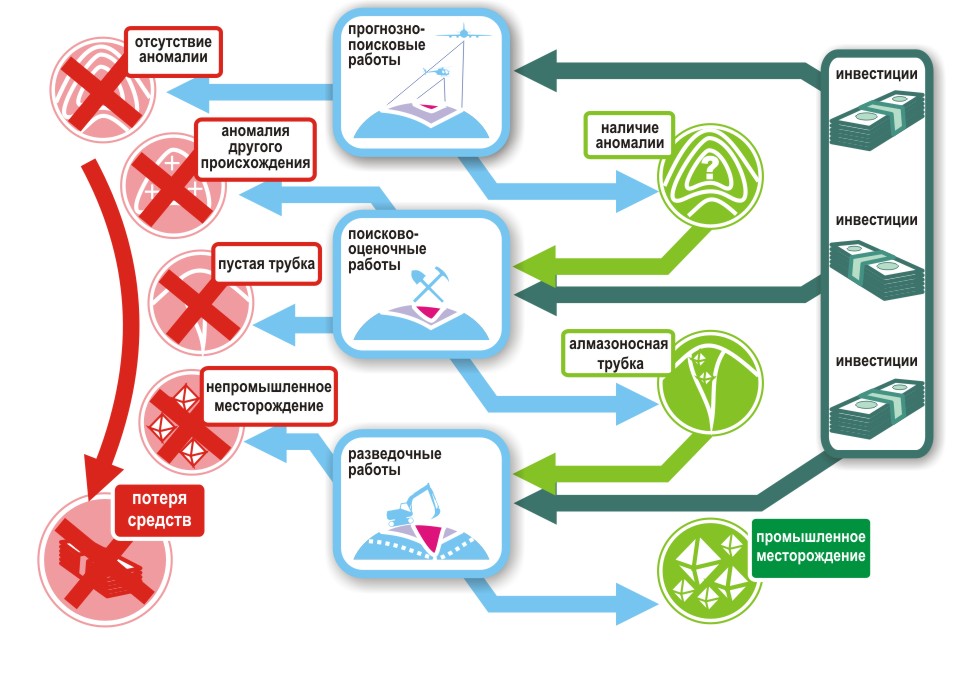

Рис. 2. Риски геологоразведочных работ

Однако эффект от всех этих мероприятий явно не соответствует замыслам авторов. Почему так происходит? Чтобы ответить на этот вопрос, необходимо четко представлять себе специфику ГРР и их отличие от иных сфер бизнеса, которые, на наш взгляд, можно свести к следующим позициям.

С одной стороны, ГРР свойственен высокий риск потери финансовых средств, связанный, прежде всего, с недостаточным геологическим знанием. С другой стороны, в случае открытия нового месторождения, компания может не только компенсировать все понесенные затраты, но и получить немыслимую в иных отраслях прибыль. Примеров тому масса. Далее, ГРР имеют чисто затратный характер, так как от начала поисковых работ до начала продаж горной продукции и получения первой прибыли проходят многие годы и даже десятилетия. Ну, и конечно же, ГРР – это очень наукоемкий бизнес, успех которого в огромной степени зависит от ума, опыта и знаний исполнителей работ.

Рис. 3. Структура мирового геологоразведочного бизнеса

Все эти особенности не могли не сказаться на организации геологоразведочного бизнеса в сырьевых странах с развитой рыночной экономикой, где значительную часть ГРР на твердые полезные ископаемые выполняют небольшие независимые, так называемые юниорные компании. Они, как правило, даже не предполагают заниматься добычей, а ставят перед собой иную цель: найти месторождение, резко повысить рыночную стоимость участка недр, продать его с максимальной выгодой крупной горной компании и заняться следующим участком.

На наш взгляд, решить проблему интенсификации поисковых работ на твердые полезные ископаемые в России можно, лишь создав условия для формирования малого геологоразведочного бизнеса – юниорных компаний, аналогичных канадским и австралийским, которые в рамках действующего законодательства о недрах не могут возникнуть в принципе. Попробуем понять, почему?

Любой бизнес, и геологоразведочный в том числе, стремится работать в комфортных условиях. Уровень налогообложения, стоимость рабочей силы, наличие политических рисков, степень криминализации общества; все это анализируется инвестором при выборе объектов вложения капитала. В процессе планирования ГРР, помимо общих факторов, учитываются также геологические перспективы, особенности правового регулирования и государственного управления в геологоразведке и смежных областях. Не касаясь геологических особенностей, с которыми у России все в порядке, попробую сформулировать четыре основные организационно-правовые проблемы, которые должна решить компания, приступающая к ГРР на твердые полезные ископаемые.

Рис. 4. Четыре столпа геологоразведки

Во-первых, в связи с длительностью геологоразведочного цикла, компании, проводящие ГРР, вправе рассчитывать на особый подход к налогообложению их бизнеса. Во-вторых, небольшие независимые геологоразведочные компании не могут финансировать ГРР за счет собственных средств (их у них просто нет) и не могут получить кредит в банке (без залога не дают). Следовательно, у них остается один путь – привлечение средств на рынке рискового капитала. В-третьих, большое значение имеет система получение прав пользования недрами и возможность их рыночного оборота. Для компаний, которые изначально не предполагают доводить объект до эксплуатационной стадии, этот фактор вообще играет определяющую роль. В-четвертых, на инвестиционную привлекательность геологоразведочного бизнеса прямо влияет доступность геологической информации и стоимость ее приобретения, так как использование архивных данных, в том числе каменного материала, позволяет в разы снизить стоимость ГРР.

По всем четырем позициям ситуация в России крайне скверная. По данным независимой канадской общественной организации Fraser Institute Россия по доступности и удобству работы с геологическими фондами занимает последнее, по налоговому режиму – предпоследнее, а по регулированию прав пользования недрами и последовательности горной политики – 56 место из 64 возможных.

В этой ситуации бессмысленно вносить в законодательство о недрах незначительные поправки, как это делается сейчас. Если мы действительно хотим развивать малый геологоразведочный бизнес, необходимо принципиально пересмотреть всю систему взаимоотношений в треугольнике: недра – власть – бизнес и внести в законодательство ряд кардинальных изменений. Позвольте кратко на них остановиться.

Прежде всего, необходимо разделить фонд недр Российской Федерации на две части, подход к управлению которыми должен быть принципиально различным.

В первую часть должны отойти участки с разведанными и предварительно оцененными запасами, а также участки недр, в пределах которых локализованы и апробированы прогнозные ресурсы категории Р1. В изучение этой части фонда недр еще в советское время были вложены значительные бюджетные средства, получены реальные результаты, поэтому, передавая их в пользование, государство может рассчитывать на компенсацию "исторических затрат". По отношению к участкам, относящимся к этой части фонда недр, государство должно ставить перед собой три задачи: компенсировать исторические затраты на поиски и разведку месторождений, привлечь частные средства в доизучение и освоение месторождений и контролировать добычу, обеспечивая рациональное использование запасов. Для этого с небольшими поправками подходят способы регулирования, предусмотренные действующим законодательством.

Ко второй части следует отнести весь остальной фонд недр, изучение которого либо ограничилось региональной стадией, либо поисковые работы были проведены, но не дали серьезных результатов. По отношению к этой части фонда недр говорить об исторических затратах и их компенсации нет основания, а основной задачей государства является привлечение инвестиций в начальные стадии ГРР. Для этого необходимо использовать другие механизмы, прежде всего апробированные в развитых сырьевых странах с рыночной экономикой.

Сегодня в России участки для поисков выбирает чиновник, что совершенно неправильно. По отношению к участкам, относящимся ко второй части фонда недр, должен использоваться старый старательский принцип: "первый пришёл – первый получил", то есть лицензии должны выдаваться на основании заявки недропользователя. Лицензия должна быть просто документом, подтверждающим право компании вести ГРР на участке, а в случае открытия месторождения – вести его разработку. Обязательства же компании должны определяться нормативным актом, а не лицензионным соглашением. Например, может быть установлен минимальный уровень затрат на ГРР (в рублях на гектар в год), одновременно являющийся платой за пользование недрами. Если недропользователь не хочет или не может вести ГРР, он должен, либо продать, либо вернуть лицензию (принцип "работай или потеряешь").

Оборот лицензий должен быть совершенно свободным. В любой момент недропользователь должен иметь право продать свое право пользования недрами. Право пользования недрами может быть прекращено только решением суда и только по двум основаниям: нежелание вести ГРР в оговоренных законом объемах и низкое качество ежегодного отчета о результатах работ.

Так как поиски являются сверхрисковым бизнесом, все налоговое бремя должно относиться к этапу эксплуатации месторождения. И крупные, и мелкие горные и геологоразведочные компании, осуществляющие инвестиции в ГРР на участках, относящихся ко второй части фонда недр, должны быть полностью освобождены от налога на прибыль. Компании, осуществляющие инвестиции в ГРР на участках, относящихся к первой части фонда недр, должны быть частично освобождены от налога на прибыль, причем размер льгот должен зависеть от стадии работ.

Для сторонних инвесторов, получающих прибыль в иных сферах бизнеса, необходимо реализовать механизм "переуступки" налоговых льгот на инвестиции в ГРР (механизм "трансфертных" акций, широко распространенный в Канаде и других странах).

Для целей налогообложения необходимо юридически строго определить такие понятия как "геологоразведочные работы", "геологоразведочная компания", "поиски", "оценка" месторождений, так как их формулировки в действующем Положении о стадийности юридически не очень корректны.

На мой взгляд, принципиальным является присвоение результатам работ, выполненных за счет федерального бюджета в СССР и России, статуса общественных благ. Каждый гражданин России, платя налоги, финансирует эти работы и имеет право пользоваться их результатами. Каталоги имеющейся в фондах геологической информации о недрах в соответствии с действующим законодательством должны быть доступны каждому. Идеальным решением этой проблемы было бы их размещение в свободном доступе в сети Интернет.

Вся геологическая информация, полученная за счет средств государственного бюджета на участках, относящихся ко второй части фонда недр, должна предоставляться бесплатно. При предоставлении информации плата может взиматься лишь за тиражирование данных.

С другой стороны, все недропользователи должны представлять отчёты о выполненных ими ГРР, включая фактический материал, в государственные фонды. Эти данные должны попадать в открытый доступ по истечении коммерческого периода использования информации, который не может быть больше нескольких лет.

Финансирование ГРР возможно из трёх источников: за счет собственных средств недропользователя (его учредителя), за счет банковского кредита под залог реальных активов или через фондовые рынки. У малой компании собственных средств обычно бывает недостаточно, а привлечение банковского кредита – ограничено внесением залога. Привлекать капитал на рынках ценных бумаг сложно, дорого и практически нереально для малых российских компаний. В такой ситуации доступ к геологоразведочному бизнесу имеют лишь крупные компании и их дочки, на которые в России приходится почти 100% частного финансирования ГРР.

К сожалению, проблема широкого участия в финансировании ГРР мелких российских инвесторов (юридических и физических лиц) в ближней перспективе представляется неразрешимой. Во-первых, у нас отсутствует рынок рискового капитала и создать его за два-три года невозможно. Во-вторых, слишком свежи в памяти народа пирамиды 90-х годов и пока еще велико его недоверие к вложению своих "кровных" в какие бы то ни было инвестиционные проекты. Тем не менее, мне кажется, что главной задачей государства сегодня является именно создание условий для привлечения массы мелких инвесторов к финансированию поисковых проектов.

В заключение, мне хотелось бы подчеркнуть, что государство должно перестать рассматривать себя в качестве благодетеля, который дает компаниям возможность искать месторождения. Наоборот: оно должно рассматривать компании, желающие вложить деньги в поиски, как благодетелей нации. Если, в конце концов, предложения, о которых я говорил, будут реализованы на практике, российская экономика получит существенный эффект.

Во-первых, федеральный бюджет сможет сэкономить несколько десятков миллиардов рублей, которые тратятся сегодня на ГРР. Бремя этих затрат с удовольствием возьмет на себя частный бизнес. Тогда в сфере ответственности государства останутся лишь геологическая информация, научные и региональные геологические исследования, гидрогеология, инженерная геология, геологические опасности, то есть все то, что находится в ведении геологических служб Канады, Австралии и других развитых стран.

В-вторых, геологоразведочный процесс в России будет жить естественной жизнью, то есть разрастаться в периоды высоких цен на сырье и сокращаться, когда цены держатся на низком уровне. При этом у государства останется достаточно рычагов для того, чтобы мягко регулировать процесс недропользования, изменяя размеры налоговых льгот, стоимость предоставления прав пользования недрами и другие параметры.

И, в-третьих, создавая комфортные условия работы для геологоразведчиков, нам придется значительную часть разрешительных и контрольных функций передать из Москвы в регионы. Потому что физически невозможно будет все заявки на получение прав пользования недрами и все геологические отчеты рассматривать в здании у метро Баррикадная.

А. П. Ставский

Скачать договор

Скачать договор