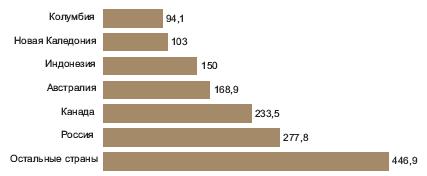

Добыча никелевых руд в настоящее время ведется в 24 странах. За последние годы в число никеледобывающих попали Турция, Испания (2005 г.) и Замбия (2008 г.). Главными странами-продуцентами горнорудной никелевой продукции являются Россия, Канада, Австралия, Индонезия, Новая Каледония и Колумбия, общая доля которых в мировом производстве никеля в товарных рудах и концентратах в 2006 г. составила около 70% (рис.1).

Рис.1. Мировое производство никеля в товарных рудах и концентратах в 2006 г., тыс.т [3]

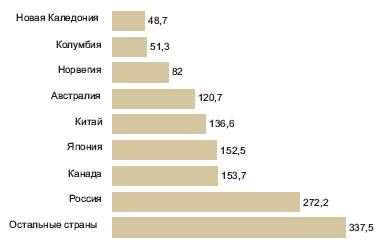

Первичный никель (рафинированный никель, ферроникель, никелевый синтер и некоторые соли, напрямую используемые в химической промышленности) производят в 22 странах. Незначительное количество никеля (около 500 т) получают попутно в Марокко, при переделе гидротермальных кобальтовых руд, и в США, при переработке малосульфидных платиноидных руд. Основная часть металлургических никелевых предприятий использует сырье, поступающее с расположенных поблизости рудников. В ряде стран (Австрия, Великобритания, Франция, Япония) перерабатывается исключительно импортное сырье, а в некоторых – как собственное, так и привозное (Австралия, Зимбабве, Норвегия, Финляндия). На долю семи стран, произведших в 2006 г. более чем по 50 тыс.т никеля (Россия, Канада, Япония, Китай, Австралия, Норвегия и Колумбия), пришлось 71,5% мирового производства первичного никеля (рис.2).

Рис.2. Мировое производство первичного никеля в 2006 г., тыс.т [3]

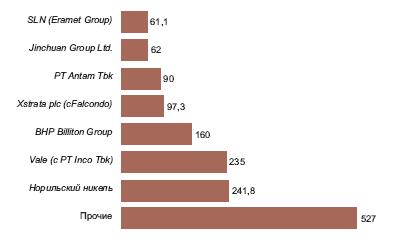

Из десятков компаний, занимающихся добычей и переделом никелевых и никельсодержащих руд, доминирующих немного: в горнодобывающей промышленности их не более 6-7, в металлургической – 10-11 (в основном это одни и те же компании). На сегодняшний день главными компаниями, на долю которых приходится около 2/3 добычи никеля мира, являются российская ГМК "Норильский никель", Vale с дочерней индонезийской структурой PT Inco Tbk, BHP Billiton Group, Xstrata plc с доминиканской дочерней фирмой Falcondo, китайская Jinchuan Group Ltd., французская Eramet SA с новокаледонской Le Nickel–SLN, индонезийская PT Antam Tbk. В 2006 г. ими произведено 64,3% горнорудной никелевой продукции мира (рис.3).

Рис.3. Производство никеля в товарных рудах и концентратах в 2006 г., тыс.т (оценка по годовым отчетам компаний)

Эти же компании, за исключением индонезийской Antam, являются лидерами и в производстве первичного никеля. В 2006 г. на их долю пришлось 66,8% произведенного в мире никеля. Чуть менее 15% металлургической никелевой продукции произвели японские Sumitomo Metal Mining Co.Ltd. и Pacific Metals Co. Ltd., американская OM Group, кубинская Cubaniquel и канадская Sherritt International Corp. (рис.4).

Рис.4. Производство первичного никеля в 2006 г., тыс.т (оценка по годовым отчетам компаний)

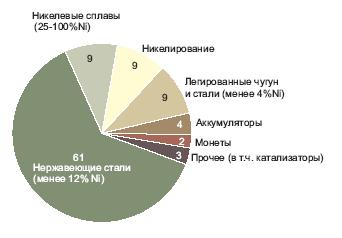

Основным потребителем никеля является сталелитейная промышленность. В отличие от США, где на выплавку нержавеющих и легированных сталей тратится менее половины первичного никеля, в мире на эти цели используется около 2/3 выпускаемого никеля. До 15-20% (в США – 29-41%) расходуется на получение суперсплавов и сплавов с цветными металлами. Значительная часть никеля (от 8% до 39% в разных странах) используется для гальванопокрытий. Усредненная структура потребления никеля (включая вторичный) в 2007 г. представлена на рис.5.

Рис.5. Структура мирового потребления первичного никеля в 2007 г., % [1]

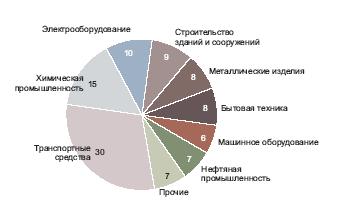

Спектр применения никельсодержащей металлопродукции многообразен: автомобиле- и машиностроение, производство железнодорожного подвижного состава, мостостроение, изготовление жаропрочных частей газотурбинных установок и двигателей самолетов, оборудования для химической и нефтяной промышленности, бытового оборудования и электроприборов, кухонной утвари, матрицы для тиражирования компакт-дисков, деталей компьютеров, производство копировальных растров и фильтров в электронной промышленности, катализаторов, строительство и пр. Так выглядело потребление никеля в 2007 г. в США (рис.6).

Рис.6. Структура конечного использования первичного никеля в США, % [2]

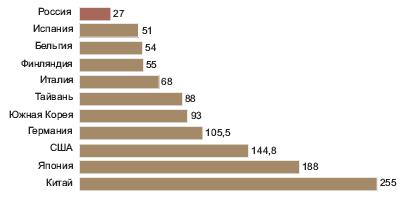

Самыми потребляющими никель странами традиционно являются Япония, США,

Германия, Южная Корея, Тайвань, Италия, Финляндия. В последние годы к числу

основных потребителей присоединился Китай. Впервые потребление никеля в КНР

превысило 100 тыс.т в 2003 г., причем относительно предыдущего года

оно выросло сразу на 33,5% – с 93,6 до 125 тыс.т. В 2006 г. спрос на

никель со стороны Китая вырос по сравнению с 2003 г. более чем в два раза –

до 255 тыс.т и составил 18,2% мирового. В 2003 г. Китай по потреблению

первичного никеля обогнал США, а в 2005 г. значительно опередил Японию,

оставив таким образом позади страны, в течение многих лет лидировавшие в

потреблении этого металла

(рис.7, 8).

Рис.7. Динамика потребления первичного никеля в 2000-2006 гг., тыс.т (с использованием данных «World Nickel Statistics»)

Рис.8. Потребление первичного никеля основными странами-потребителями и Россией в 2006 г., тыс.т в пересчете на металл [3]

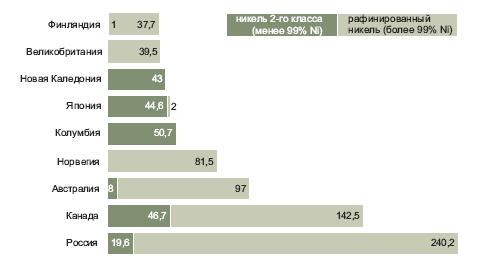

Многие индустриально развитые страны зависят от импорта никеля (США, Япония, большинство стран Европы). В число товаров на мировом рынке готовой первичной никелевой продукции входят рафинированный никель в различных формах (содержание никеля в основном более 99%) и продукция 2-го класса: ферроникель (до 60% никеля), синтер никеля (77-78%), оксиды и гидроксиды никеля (до 65%) и никелевые соли (22-25%). На рынок поставляются также никелевые руды и концентраты, никелевый штейн и сульфиды никеля – продукты, требующие дальнейшей переработки.

Ведущими экспортерами рафинированного никеля являются Россия, Канада, Австралия и Норвегия (поставки каждой из этих стран превышают 50 тыс.т в год). Ими на мировой рынок в 2006 г. поставлено 561,2 тыс.т рафинированного никеля (72,9% проданного металла). Главными поставщиками ферроникеля и других продуктов 2-го класса в 2006 г. были Колумбия, Япония, Канада и Новая Каледония. Каждая из этих стран экспортировала более 40 тыс.т (в пересчёте на металл) этой продукции, а суммарно они поставили на мировой рынок 185 тыс.т – около 57% никеля 2-го класса (рис.9).

Рис.9. Продажи первичного никеля ведущими экспортерами в 2006 г., тыс.т в пересчете на металл (оценка по World Nickel Statistics, 2007)

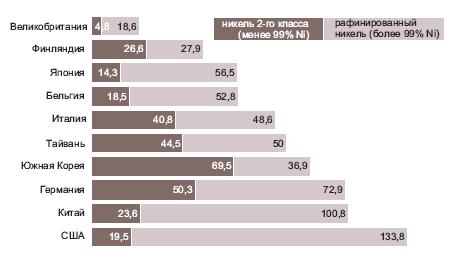

Основными импортерами рафинированного никеля в 2006 г. являлись США, Китай, Германия, Япония, Бельгия, Тайвань и Италия, никеля 2-го класса – Южная Корея, Германия, Тайвань и Италия (рис.10).

Рис.10. Закупки первичного никеля ведущими импортерами в 2006 г., тыс.т в пересчете на металл (оценка по World Nickel Statistics, 2007)

Главными поставщиками никелевых руд на мировой рынок являются Новая Каледония (в основном в Австралию и Японию), Индонезия (в Японию, Австралию), Австралия (в Канаду, Финляндию, Китай) и Филиппины (в Японию и Китай).

За период 2003-2006 гг. на рынке наблюдался дефицит никеля в размере 36 тыс.т, а к концу 2007 г., по предварительным данным INSG, образовался профицит в 120 тыс.т (табл.1).

Таблица 1. Соотношение спроса и предложения на мировом рынке никеля в 2003-2007 гг., тыс.т

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| Производство первичного никеля | 1189 | 1251 | 1301 | 1355 | 1430r |

| Потребление никеля | 1219 | 1246 | 1266 | 1401 | 1310r |

| Баланс спроса и предложения | -30 | 5 | 35 | -46 | 120 |

| Складские запасы на ЛБМ на конец года | 24,1 | 20,9 | 36 | 6,6 | 47,9 |

| Изменение запасов за год | 2,1 | -3,2 | 15,1 | -29,4 | 41,3 |

r – предварительные данные International Nickel Study Group (INSG)

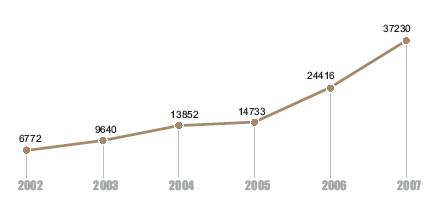

Цены на никель формируются на Лондонской бирже металлов (ЛБМ). Беспрецедентный рост цен, начавшийся в конце 2005 г., продолжался в течение всего 2006 г. и до середины 2007 г. В мае 2007 г. цены достигли 52,2 тыс.дол./т. Однако к августу они упали почти в два раза – до 27,7 тыс.дол., а к концу года снизились до 26 тыс.дол./т. И все же среднегодовая цена 2007 г. на рафинированный никель на ЛБМ выросла относительно 2006 г. на 52,5% – с 24416 дол./т до 37230 дол./т (рис.11).

Рис.11. Динамика среднегодовых цен (спот) на рафинированный никель на Лондонской бирже металлов (ЛБМ), дол./т (по данным LME и Metal Bulletin)

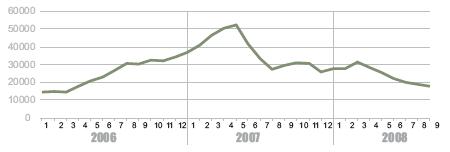

В течение 2008 г. наблюдается отрицательный тренд цен. К началу осени падение усугубилось разразившимся финансовым кризисом. Среднемесячная (сентябрьская) цена (спот) рафинированного никеля составила 17795 дол./т; 14.10.2008 она упала до 13220 дол./т.

Рис.12. Динамика среднемесячных цен (спот) на рафинированный никель на ЛБМ в 2006-2008 гг., дол./т (по данным LME и Metal Bulletin)

Ощутимый удар по никелевому рынку, как и по большинству сырьевых рынков мира, нанес мировой финансовый кризис 2008 г. Конкретные последствия его станут ясны позднее, но понятно, что поступательное развитие мировой никелевой промышленности будет заторможено до тех пор, пока кризис не будет преодолен. Так или иначе, основные тенденции ее развития: широкомасштабное освоение латеритных никелевых месторождений и переход на гидрометаллургические технологии передела руд – сохранятся. Как только будут найдены и эффективно применены меры по борьбе с кризисом, что случится, скорее всего, не раньше 2009 г., падение цен на никель завершится, они поднимутся и останутся высокими (хотя и не такими, как в 2007 г.) по крайней мере до 2010-2011 гг., а рынок сохранит напряженность, связанную с ограниченными поставками никеля, не менее чем до середины будущего десятилетия.

Л.В.Игревская

Скачать договор

Скачать договор