В течение многих лет мировые цены на цинк, как правило, превышали цены на свинец, и лишь в сентябре 2007 г. их соотношение изменилось на противоположное.

По данным Лондонской биржи металлов (ЛБМ), среднемесячная цена свинца с немедленной поставкой в сентябре составила 3226,6 дол./т, а цинка – 2878,2 дол./т [11]. Это стало результатом резкого падения цен на цинк во второй половине 2007 г. при продолжавшемся вплоть до октября росте цен на свинец. Несмотря на начавшееся после октября падение цен на свинец, он до конца 2007 г. и в январе-феврале 2008 г. продолжал быть дороже цинка (рис.1).

Рис.1. Динамика среднемесячных цен на свинец и цинк с немедленной поставкой на ЛБМ (дол./т) и на нефть марки «брент» на Нью-Йоркской товарной бирже (дол./барр.) в 2007-2008 гг.

Цены на рафинированный свинец стали наиболее стремительно расти в июне 2007 г. и уже в августе приблизились к ценам на цинк: среднемесячная цена свинца на ЛБМ составила 3116,7 дол./т при цене цинка 3248,6 дол./т [8]. В следующие три месяца стоимость свинца продолжала увеличиваться. В октябре среднемесячный показатель достиг многолетнего максимума – 3717,3 дол./т и превысил среднемесячную цену цинка на 744,3 дол./т. В ноябре и декабре последовало снижение цен на оба металла, но из-за более резкого падения цены свинца к концу декабря разница в среднемесячных ценах сократилась до 246 дол./т [12]. В январе и феврале 2008 г. цены как свинца, так и цинка вновь стали расти, причём если в январе разница между ними лишь немного превышала декабрьскую, составив 266 дол./т, то в феврале она выросла до 641 дол./т [9; 13]. Таким образом, тенденция к превышению цены свинца над ценой цинка сохранилась и в начале 2008 г.

Такое необычное соотношение цен этих металлов вызвано различиями в динамике их рынков в 2007 г.: в то время как на мировом рынке цинка, по данным International Lead and Zinc Study Group (ILZSG), дефицит металла резко сократился (с 352 тыс.т в 2006 г. до 1 тыс.т в 2007 г.), а в январе 2008 г. возник даже избыток в 27 тыс.т металла, на мировом рынке свинца, хоть и происходило уменьшение дефицита, оно было более плавным (со 110 тыс.т в 2006 г. до 50 тыс.т в 2007 г.), так что дефицит свинца сохранился и в январе 2008 г., уменьшившись до 7 тыс.т [6]. Характерно, что цена свинца менялась в течение года подобно цене нефти (рис.1), что объясняется, во-первых, их общей сферой потребления: около 70% потребляемого в мире свинца и около 40% нефти расходуется на нужды автомобильного транспорта; во-вторых оба товара дефицитны. Изменение цены цинка отражало динамику движения его складских запасов и переход от недостатка рыночного предложения к его избытку, а также изменения курса американского доллара.

Хотя среднегодовая цена свинца в 2007 г. (2573 дол./т) оказалась всё-таки ниже цены цинка (3235 дол./т), разрыв между ними по сравнению с 2006 г. значительно сократился: с 2024 до 662 дол./т. Прежде цены свинца и цинка более всего сближались в 2004 г. (рис.2), когда в июле-сентябре разница между ними составляла 40-50 дол., но при этом цены цинка в течение года всегда были выше цен свинца.

Рис.2. Динамика среднегодовых цен на свинец и цинк с немедленной поставкой на ЛБМ в 2001-2007 гг., дол./т

По данным ILZSG [6], мировое потребление свинца в 2007 г. выросло по сравнению с предыдущим годом на 2,3%, достигнув 8,245 млн т; рост предопределили в основном азиатские страны. В Китае потребление свинца увеличилось на 17,4%, до 2,6 млн т, в то время как в странах Европы, в Японии и США оно несколько снизилось [15, с.12]. Ведущей сферой потребления свинца оставалось производство аккумуляторов, применяемых в автомобильном, телекоммуникационном и компьютерном секторах производства, демонстрировавших в прошедшем году значительный рост, особенно в Китае. Так, продажи автомобилей в этой стране в 2007 г. выросли на 25% [21].

Рудничное производство свинца в мире в 2007 г. увеличилось примерно на 4,5%, до 3,7 млн т; доминирующую роль в производстве играл Китай. Тем не менее Китай в течение года значительно увеличил импорт свинцовых концентратов, что привело к их дефициту на мировом рынке. Производство рафинированного свинца (включающее первичный свинец и металл из вторичного сырья) в 2007 г. выросло по сравнению с 2006 г. на 3% и составило 8,195 млн т. Значительно выросло производство рафинированного свинца в Казахстане – на 24% и в Республике Корея – на 8,3%, много меньше, но тоже выросло в европейских странах – на 2,1% и в США – на 1,2%; в Канаде производство снизилось на 7,6%. В 2007 г. китайское правительство ввело 10%-ную экспортную пошлину на рафинированный свинец, что привело к резкому сокращению его поставок на мировой рынок.

Начиная с июня потребление свинца стало превышать его производство, что вызвало сокращение складских запасов металла: к сентябрю на ЛБМ они уменьшились по сравнению с концом мая более чем в два раза и достигли минимума в 22,5 тыс.т. Цены свинца начали стремительный рост, продолжавшийся до октября 2007 г. В октябре разрыв между потреблением и производством свинца сократился, складские запасы к концу месяца резко выросли до 39,4 тыс.т, но цена по инерции продолжила рост. В ноябре производство металла превысило его потребление на 8,2 тыс.т, складские запасы в результате ещё более увеличились (до 44 тыс.т), а цена стала снижаться. И хотя в декабре потребление свинца вновь оказалось выше его предложения (рис.3, 4), складские запасы на 1 тыс.т выросли, достигнув к концу месяца 45 тыс.т, а цена продолжила падение.

Рис.3. Динамика производства и потребления рафинированного свинца в мае-декабре 2007 г., тыс.т

К концу 2007 г. складские запасы свинца на ЛБМ были на 27 тыс.т меньше, чем в конце 2006 г. Среднегодовая цена свинца выросла до 2573,16 дол./т, что практически в два раза превысило среднегодовую цену 2006 г. (1288,4 дол./т).

Рис.4. Динамика складских запасов свинца (тыс.т) и среднемесячных цен рафинированного свинца (наличный товар) на ЛБМ (дол./т) в 2007-2008 гг.

По данным ILZSG [6], мировое потребление цинка в 2007 г. выросло по сравнению с предыдущим годом на 278 тыс.т, или на 3,6%, и достигло 11,402 млн т. Мировое рудничное производство цинка в 2007 г. увеличилось по сравнению с 2006 г. на 9,3%, до 11,446 млн т, а выпуск рафинированного цинка – на 7%, до 11,401 млн т. Таким образом, дефицит рафинированного цинка на мировом рынке составил всего 1 тыс.т.

Доминирующую роль в мировом потреблении цинка играл Китай, где оно выросло за 2007 год на 11,2% и составило 3,57 млн т, или 32% мирового. Основная сфера использования цинка – производство оцинкованных стальных листов, широко используемых в строительной и в автомобильной индустрии.

Производство цинка в концентратах значительно выросло в Китае (на 10%), а также в США, где во втором полугодии 2007 г. в штате Теннесси возобновилась эксплуатация четырёх цинковых рудников, закрытых в 2001 г. и 2003 г. из-за низких цен на металл [22]. По данным ILZSG, годовые мощности цинковых рудников западных стран (western country) в 2007 г. выросли на 1,21 млн т, рудников Китая – на 200 тыс.т.

Основной рост производства рафинированного цинка произошёл в азиатских странах, главным образом в Китае, где он составил 17,4%; в странах ЕС производство металла выросло лишь на 1,6% [16]. В Китае в 2007 г. выпущено 3,7 млн т рафинированного цинка, а потребление составило 3,37 млн т; экспортировано 276 тыс.т металла, на 25% меньше, чем в 2006 г.

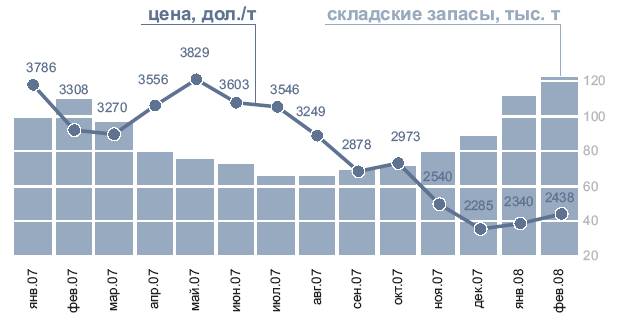

Начиная с марта складские запасы цинка на ЛБМ стали сокращаться, достигнув минимума в 65,9 тыс.т в конце июля и продержавшись на этом уровне до конца августа (66 тыс.т). Сокращение запасов сопровождалось ростом цены цинка на ЛБМ, которая достигла максимальной среднемесячной величины в мае – 3829,4 дол./т (рис.1, 5). В дальнейшем, несмотря на продолжающееся сокращение складских запасов, цена снижалась вплоть до сентября. В октябре, хотя складские запасы металла начали расти, произошёл незначительный подъём цены, видимо, поддерживаемой ценовой тенденцией нефти, а затем на фоне быстро увеличивающихся запасов (концу года они выросли до 89,1 тыс.т, на 2 тыс.т превысив уровень конца 2006 г.) цена продолжила снижение: с июня по декабрь среднемесячная цена цинка понизилась в 1,7 раза, до 2285 дол./т. Только в последнем квартале 2007 г. складские запасы цинка выросли на 24%, а цена упала на 23% [10; 12; 14]. При этом падение цен на цинк происходило в условиях сокращающегося его дефицита на мировом рынке – 33,7 тыс.т в октябре, 7 тыс.т в ноябре, а в декабре образовался избыток в 3 тыс.т металла [7; 15, с.12]. В январе 2008 г., по данным ILZSG, избыток рафинированного металла на мировом рынке вырос до 27 тыс.т, тем не менее цена металла несколько выросла [6].

Дефицит цинка в 2007 г. был вызван ростом потребления этого металла в Китае, Индии, Германии, Испании и значительным уменьшением его экспорта из Китая, а также сокращением производства и поставок цинка на внешний рынок швейцарской компанией Xstrata Ltd. из-за произошедшего в конце сентября 2007 г. пожара на руднике Маунт-Айза в Австралии [1; 2; 4].

В июне-октябре 2007 г. на цену цинка, вероятно, влияли спекулятивные факторы, и в первую очередь негативные ожидания, связанные с кредитно-финансовым кризисом в США. В январе-феврале 2008 г. проявилась та же тенденция: складские запасы продолжили свой рост, а цена металла, хотя и незначительно, выросла (рис.5).

Рис.5. Динамика складских запасов цинка (тыс.т) и цены рафинированного цинка (наличный товар) на ЛБМ (дол./т) в 2007-2008 гг.

Согласно прогнозу аналитической группы ILZSG в 2008 г. рынок свинца придёт к равновесному состоянию, а на рынке цинка образуется избыток металла в 360 тыс.т [20, с.6]. Большинство аналитиков считает, что и в 2008 г. свинец будет дороже цинка. При этом если относительно среднегодовой цены свинца прогнозируется как её повышение, так и понижение по сравнению с 2007 г. (2573 дол./т), то относительно среднегодовой цены цинка мнения аналитиков совпадают – она будет ниже, чем в 2007 г., когда она составляла 3235 дол./т (табл.1).

Прогнозы среднегодовых цен на свинец и цинк в 2008 г., дол./т

| Аналитическая компания | Среднегодовая цена | |

| свинца | цинка | |

| ILZSG (Великобритания) | 2580 | |

| CRU International (Великобритания) | 2400 | 2150 |

| Standart Bank (ЮАР) | 2730 | 2780 |

| Natexis Commodity Markets (Великобритания) | 2500 | 2300 |

| UBS (Швейцария) | 2646 | 2535 |

| Усреднённый прогноз компании Reuters по результатам опроса 43 аналитиков в январе 2008 г. | 2518 | 2510 |

| Наш прогноз | 2700 | 2550 |

Источники: [3; 5; 17; 18; 19]

А.Г.Натаров

Скачать договор

Скачать договор