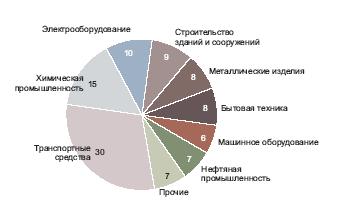

?????? ????????? ??? ? ????????? ????? ??????? ? 24 ???????. ?? ????????? ???? ? ????? ???????????????? ?????? ??????, ??????? (2005 ?.) ? ?????? (2008 ?.). ???????? ????????-???????????? ??????????? ????????? ????????? ???????? ??????, ??????, ?????????, ?????????, ????? ????????? ? ????????, ????? ???? ??????? ? ??????? ???????????? ?????? ? ???????? ????? ? ???????????? ? 2006 ?. ????????? ????? 70% (???.1).

???.1. ??????? ???????????? ?????? ? ???????? ????? ? ???????????? ? 2006 ?., ???.? [3]

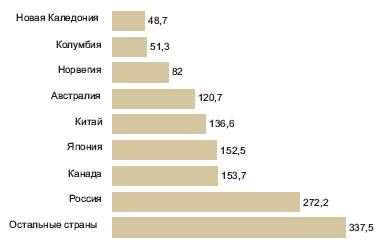

????????? ?????? (?????????????? ??????, ???????????, ????????? ?????? ? ????????? ????, ???????? ???????????? ? ?????????? ??????????????) ?????????? ? 22 ???????. ?????????????? ?????????? ?????? (????? 500 ?) ???????? ??????? ? ???????, ??? ???????? ??????????????? ??????????? ???, ? ? ???, ??? ??????????? ?????????????? ???????????? ???. ???????? ????? ???????????????? ????????? ??????????? ?????????? ?????, ??????????? ? ????????????? ?????????? ????????. ? ???? ????? (???????, ??????????????, ???????, ??????) ???????????????? ????????????? ????????? ?????, ? ? ????????? – ??? ???????????, ??? ? ????????? (?????????, ????????, ????????, ?????????). ?? ???? ???? ?????, ??????????? ? 2006 ?. ????? ??? ?? 50 ???.? ?????? (??????, ??????, ??????, ?????, ?????????, ???????? ? ????????), ???????? 71,5% ???????? ???????????? ?????????? ?????? (???.2).

???.2. ??????? ???????????? ?????????? ?????? ? 2006 ?., ???.? [3]

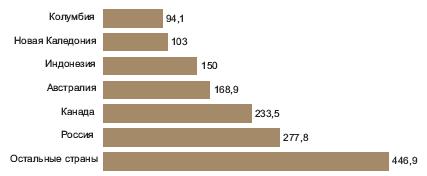

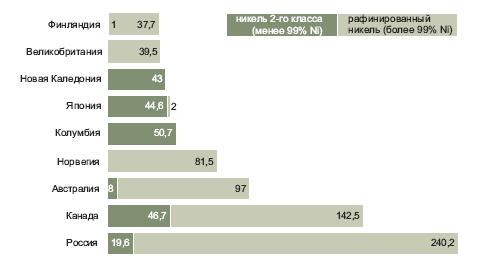

?? ???????? ????????, ???????????? ??????? ? ????????? ????????? ? ???????????????? ???, ???????????? ???????: ? ??????????????? ?????????????? ?? ?? ????? 6-7, ? ???????????????? – 10-11 (? ???????? ??? ???? ? ?? ?? ????????). ?? ??????????? ???? ???????? ??????????, ?? ???? ??????? ?????????? ????? 2/3 ?????? ?????? ????, ???????? ?????????? ??? "?????????? ??????", Vale ? ???????? ????????????? ?????????? PT Inco Tbk, BHP Billiton Group, Xstrata plc ? ????????????? ???????? ?????? Falcondo, ????????? Jinchuan Group Ltd., ??????????? Eramet SA ? ??????????????? Le Nickel–SLN, ????????????? PT Antam Tbk. ? 2006 ?. ??? ??????????? 64,3% ??????????? ????????? ????????? ???? (???.3).

???.3. ???????????? ?????? ? ???????? ????? ? ???????????? ? 2006 ?., ???.? (?????? ?? ??????? ??????? ????????)

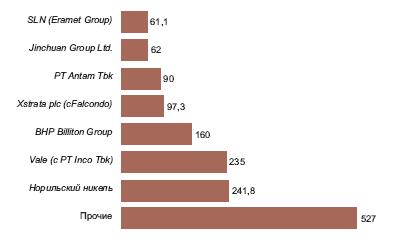

??? ?? ????????, ?? ??????????? ????????????? Antam, ???????? ???????? ? ? ???????????? ?????????? ??????. ? 2006 ?. ?? ?? ???? ???????? 66,8% ?????????????? ? ???? ??????. ???? ????? 15% ???????????????? ????????? ????????? ????????? ???????? Sumitomo Metal Mining Co.Ltd. ? Pacific Metals Co. Ltd., ???????????? OM Group, ????????? Cubaniquel ? ????????? Sherritt International Corp. (???.4).

???.4. ???????????? ?????????? ?????? ? 2006 ?., ???.? (?????? ?? ??????? ??????? ????????)

???????? ???????????? ?????? ???????? ????????????? ??????????????. ? ??????? ?? ???, ??? ?? ???????? ??????????? ? ???????????? ?????? ???????? ????? ???????? ?????????? ??????, ? ???? ?? ??? ???? ???????????? ????? 2/3 ???????????? ??????. ?? 15-20% (? ??? – 29-41%) ??????????? ?? ????????? ???????????? ? ??????? ? ???????? ?????????. ???????????? ????? ?????? (?? 8% ?? 39% ? ?????? ???????) ???????????? ??? ????????????????. ??????????? ????????? ??????????? ?????? (??????? ?????????) ? 2007 ?. ???????????? ?? ???.5.

???.5. ????????? ???????? ??????????? ?????????? ?????? ? 2007 ?., % [1]

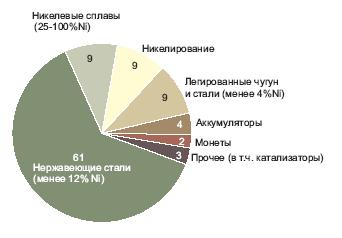

?????? ?????????? ???????????????? ???????????????? ????????????: ??????????- ? ??????????????, ???????????? ???????????????? ?????????? ???????, ?????????????, ???????????? ??????????? ?????? ????????????? ????????? ? ?????????? ?????????, ???????????? ??? ?????????? ? ???????? ??????????????, ???????? ???????????? ? ???????????????, ???????? ??????, ??????? ??? ????????????? ???????-??????, ??????? ???????????, ???????????? ????????????? ??????? ? ???????? ? ??????????? ??????????????, ?????????????, ????????????? ? ??. ??? ????????? ??????????? ?????? ? 2007 ?. ? ??? (???.6).

???.6. ????????? ????????? ????????????? ?????????? ?????? ? ???, % [2]

?????? ????????????? ?????? ???????? ??????????? ???????? ??????, ???,

????????, ????? ?????, ???????, ??????, ?????????. ? ????????? ???? ? ?????

???????? ???????????? ????????????? ?????. ??????? ??????????? ?????? ? ???

????????? 100 ???.? ? 2003 ?., ?????? ???????????? ??????????? ????

??? ??????? ????? ?? 33,5% – ? 93,6 ?? 125 ???.?. ? 2006 ?. ????? ??

?????? ?? ??????? ????? ????? ?? ????????? ? 2003 ?. ????? ??? ? ??? ???? –

?? 255 ???.? ? ???????? 18,2% ????????. ? 2003 ?. ????? ?? ???????????

?????????? ?????? ??????? ???, ? ? 2005 ?. ??????????? ???????? ??????,

??????? ????? ??????? ?????? ??????, ? ??????? ?????? ??? ???????????? ?

??????????? ????? ???????

(???.7, 8).

???.7. ???????? ??????????? ?????????? ?????? ? 2000-2006 ??., ???.? (? ?????????????? ?????? «World Nickel Statistics»)

???.8. ??????????? ?????????? ?????? ????????? ????????-????????????? ? ??????? ? 2006 ?., ???.? ? ????????? ?? ?????? [3]

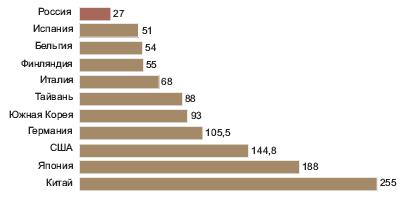

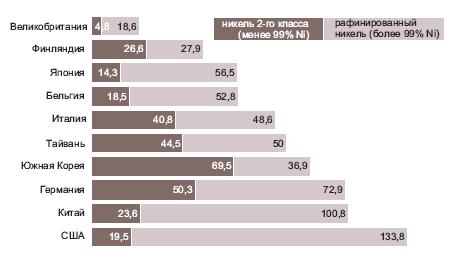

?????? ????????????? ???????? ?????? ??????? ?? ??????? ?????? (???, ??????, ??????????? ????? ??????). ? ????? ??????? ?? ??????? ????? ??????? ????????? ????????? ????????? ?????? ?????????????? ?????? ? ????????? ?????? (?????????? ?????? ? ???????? ????? 99%) ? ????????? 2-?? ??????: ??????????? (?? 60% ??????), ?????? ?????? (77-78%), ?????? ? ?????????? ?????? (?? 65%) ? ????????? ???? (22-25%). ?? ????? ???????????? ????? ????????? ???? ? ???????????, ????????? ????? ? ???????? ?????? – ????????, ????????? ?????????? ???????????.

???????? ???????????? ??????????????? ?????? ???????? ??????, ??????, ????????? ? ???????? (???????? ?????? ?? ???? ????? ????????? 50 ???.? ? ???). ??? ?? ??????? ????? ? 2006 ?. ?????????? 561,2 ???.? ??????????????? ?????? (72,9% ?????????? ???????). ???????? ???????????? ??????????? ? ?????? ????????? 2-?? ?????? ? 2006 ?. ???? ????????, ??????, ?????? ? ????? ?????????. ?????? ?? ???? ????? ?????????????? ????? 40 ???.? (? ????????? ?? ??????) ???? ?????????, ? ???????? ??? ????????? ?? ??????? ????? 185 ???.? – ????? 57% ?????? 2-?? ?????? (???.9).

???.9. ??????? ?????????? ?????? ???????? ???????????? ? 2006 ?., ???.? ? ????????? ?? ?????? (?????? ?? World Nickel Statistics, 2007)

????????? ??????????? ??????????????? ?????? ? 2006 ?. ???????? ???, ?????, ????????, ??????, ???????, ??????? ? ??????, ?????? 2-?? ?????? – ????? ?????, ????????, ??????? ? ?????? (???.10).

???.10. ??????? ?????????? ?????? ???????? ??????????? ? 2006 ?., ???.? ? ????????? ?? ?????? (?????? ?? World Nickel Statistics, 2007)

???????? ???????????? ????????? ??? ?? ??????? ????? ???????? ????? ????????? (? ???????? ? ????????? ? ??????), ????????? (? ??????, ?????????), ????????? (? ??????, ?????????, ?????) ? ????????? (? ?????? ? ?????).

?? ?????? 2003-2006 ??. ?? ????? ?????????? ??????? ?????? ? ??????? 36 ???.?, ? ? ????? 2007 ?., ?? ??????????????? ?????? INSG, ??????????? ???????? ? 120 ???.? (????.1).

??????? 1. ??????????? ?????? ? ??????????? ?? ??????? ????? ?????? ? 2003-2007 ??., ???.?

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| ???????????? ?????????? ?????? | 1189 | 1251 | 1301 | 1355 | 1430r |

| ??????????? ?????? | 1219 | 1246 | 1266 | 1401 | 1310r |

| ?????? ?????? ? ??????????? | -30 | 5 | 35 | -46 | 120 |

| ????????? ?????? ?? ??? ?? ????? ???? | 24,1 | 20,9 | 36 | 6,6 | 47,9 |

| ????????? ??????? ?? ??? | 2,1 | -3,2 | 15,1 | -29,4 | 41,3 |

r – ??????????????? ?????? International Nickel Study Group (INSG)

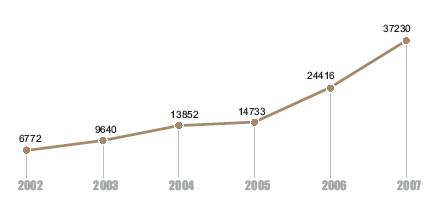

???? ?? ?????? ??????????? ?? ?????????? ????? ???????? (???). ??????????????? ???? ???, ?????????? ? ????? 2005 ?., ??????????? ? ??????? ????? 2006 ?. ? ?? ???????? 2007 ?. ? ??? 2007 ?. ???? ???????? 52,2 ???.???./?. ?????? ? ??????? ??? ????? ????? ? ??? ???? – ?? 27,7 ???.???., ? ? ????? ???? ????????? ?? 26 ???.???./?. ? ??? ?? ????????????? ???? 2007 ?. ?? ?????????????? ?????? ?? ??? ??????? ???????????? 2006 ?. ?? 52,5% – ? 24416 ???./? ?? 37230 ???./? (???.11).

???.11. ???????? ????????????? ??? (????) ?? ?????????????? ?????? ?? ?????????? ????? ???????? (???), ???./? (?? ?????? LME ? Metal Bulletin)

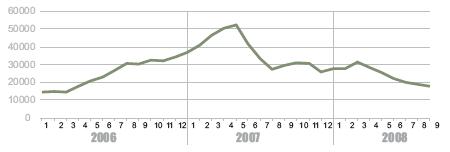

? ??????? 2008 ?. ??????????? ????????????? ????? ???. ? ?????? ????? ??????? ??????????? ????????????? ?????????? ????????. ?????????????? (????????????) ???? (????) ??????????????? ?????? ????????? 17795 ???./?; 14.10.2008 ??? ????? ?? 13220 ???./?.

???.12. ???????? ?????????????? ??? (????) ?? ?????????????? ?????? ?? ??? ? 2006-2008 ??., ???./? (?? ?????? LME ? Metal Bulletin)

???????? ???? ?? ?????????? ?????, ??? ? ?? ??????????? ???????? ?????? ????, ????? ??????? ?????????? ?????? 2008 ?. ?????????? ??????????? ??? ?????? ???? ???????, ?? ???????, ??? ?????????????? ???????? ??????? ????????? ?????????????? ????? ??????????? ?? ??? ???, ???? ?????? ?? ????? ?????????. ??? ??? ?????, ???????? ????????? ?? ????????: ???????????????? ???????? ?????????? ????????? ????????????? ? ??????? ?? ????????????????????? ?????????? ???????? ??? – ??????????. ??? ?????? ????? ??????? ? ?????????? ????????? ???? ?? ?????? ? ????????, ??? ????????, ?????? ?????, ?? ?????? 2009 ?., ??????? ??? ?? ?????? ??????????, ??? ?????????? ? ????????? ???????? (???? ? ?? ??????, ??? ? 2007 ?.) ?? ??????? ???? ?? 2010-2011 ??., ? ????? ???????? ?????????????, ????????? ? ????????????? ?????????? ??????, ?? ????? ??? ?? ???????? ???????? ???????????.

?.?.?????????

Скачать договор

Скачать договор