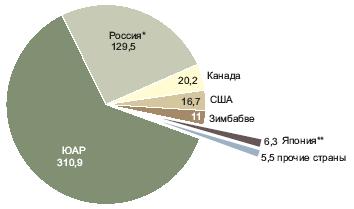

???????????? ???????? ?????????? ?????? (???) ?? ??? ? ???????????? (????????? ???????????) ??????? ? 13 ??????? ????. ???????? ?? ???????????? ???????? ???, ??????, ??????, ??? ? ????????, ??????? ? 2007 ?. ????????? ? ????? 488,3 ? ??????????? – 97,6% ???????? ?????? ?? ????????????, ?????? ????? 60% ???????? ?? ???? ??? (???.1).

* - ??????

** - ???????????? ?? ?????????? ?????

???.1. ????????? ???????? ???????????? ????????? ??? ? 2007 ?., ???? [1, ?.139; 12, ?.1; 17, ?.14]

????? ??? ??????????????? ?????????? ??????? ???????? ?????????????. ???, ? ??? ?????? ???? ???????? ????? ????? ??????? ????????, ?????? ???????? ??? ?? ?????? ?????????? ????????? ??? ????????? ???? ??????????: Anglo Platinum Ltd. (???????? ????????? ?????????? Anglo American plc.), Impala Platinum Holdings Ltd. (Implats) ? Lonmin plc. ?????? ??? ??????????? ???????????? ?????????? ?? ??????? ???????? ????????? – ?????????????? ???, ?????? ?????? Anglo Platinum Ltd. ? Implats ????? ??????????? ??? ??????????? ???????? ?????????? ?????, ??? ???????? ???? ??? ??????????. ?????????, ????? ?????? ???????? ?? ???????? ???????????? ????????? ??? ???????? ??????????? ??????? ????? ?, ??? ????????, ?????????????? ?????????????? ?? ????? ?????????????? ?????????????? ??????. ??????????? ???, ??????????? ?????? ?????????????, ????????? Anglo Platinum Ltd. ? ??? ??????????? ????????. Implats, ????? ????, ??????? ???????? ???????? ????? ???? ????????, ?????????? ?????????? ? ???????? [2; 3; 4].

? ??????, ??????? ???????? ?????? ????? ? ???? ?? ?????? ???????? ??? ?? ??????? ?????, ???????????? ???? ???????? ???? ?? ?? ????????? ???????????????? ????? ????????? – ??? «??? «?????????? ??????». ????????? ???????????, ??????? ?????? ????????? ???????, ?????????? ?? ????????? ??????? ?? ????? ???????, ??? ??? ?? ????? ????? ?????????????? ?????????????? ?????? ?? ?????. ?????? ??????? ??????????? ? ? ???, ??? ???????????? ??????????? ??? ???????? ?????????????? «??????????? ??????» Stillwater Mining Co. [6, ?.2; 12] .

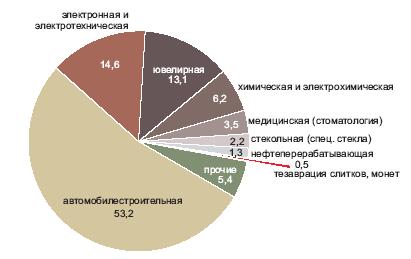

???????? ???????????? ????????????? ??? ? ???? ???????? ??????????????????, ??? ?????????? ??????????? ? ???????? ????????????? ?????????? ??????? ? ????????-??????????????? ????????? ?????. ?? ???? ????? ??????? ?????????????? ?????????? ????? 50% ???????? ??????????? ???. ? 2007 ?. ?? ?????? ????? ?? ?????? ?? ????????????? ????? ??????????? ? ?????????????????? ??????? (???.2), ???????? ???? ?? ???????????? ???? ?????????? ???? ???????? – ?????????, ???????????? ???????????? ????????? ?? ?????? ????????? ?? ???? ?????? ??????? ??? ?? ???????. ???????? ?????? ?? ??? ???? ????????????? ? ?? ??????? ?????? ?????????????? ???????????? – ??????????, ????????????????? ? ?????????? ???????????.

???.2. ????????? ??????????? ??? ? ???? (??? ????? ??????) ? 2007 ?., % [10, ?.39; 11, ?.22; 28; 30]

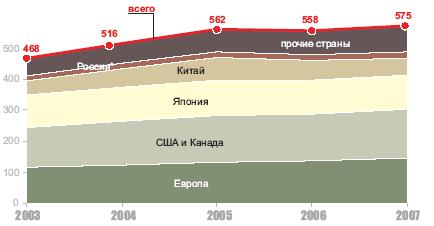

??? ?a??, ??? ?????? ???????????? ???? ???????? ?????? ?? ??? ?????????? ?? ??????????????????? ??????? ??????????????, ????????????? ? ?????????????? ????????? ??????????? ???????????: ?????????? ?????? ?? ??????? ?????????? ?? ???????? ?????? ?????? ? ???????? ???????, ? ????? ?????? (???.3). ? ?????? ???? ???????? ???? ?? ????? ???? ?????? ?????: ???? ?????????????? ??? ????????? ?????? ? ???????? ?????????? ?????? ?? ?????????? ? ??????????? ????????? ???????. ? ????? ? ??????? ????????? ???? ??? ?????? ????????????? ??? ? ???? ??????? ?? 22,8% – ? 467,8 ?? 574,5 ? [7; 11].

???????? ????????-???????????? ??????????? ? ???? ???????? ?? ??????? ?????????? – ??? ? ??????, ? ????? ????????? ?????? ??????, ?? ??????????? ??????? ??????????? ?????? ?? ??????? ?????????????? ??? ?? ?????????? ????? ? ??????????? ?? ??????????? ????????? ??????????? – ??????????????, ????????, ???????? ? ??????. ????????? ???????????? ????????? ???????? ?????????? ??????, ? ?????? ??????? – ?????????? ? ?????? [5, ?.277; 278].

* - ??????

???.3. ???????? ??????????? ??? (??????? ?????????) ???????? ? ????????? ???? ? 2003-2007 ??., ???? [7, ?.19; 24-28; 11, ?.14; 15; 17; 19; 29; 31]

??? ???????? ?????? ????? ? ???? ????? ?????-?????????? ??????????? ? ???????? ?? ??????? ????????????. ???????? ?? ????????? ??????????????, ?????????? ???, ???????? ???????? ? ??????????? ????? (????? 250 ?), ??????? ????????? ??????????? ??????????? ??????, ? ????? ? ??? ??? ?????? ???? ?? ??????? ????? ? ????? ??????? ??????????? ?????????, ?????????? ??????????. ??????? ??????? ??? ???????????? ????? ??????, ??????????????, ????????, ??????, ????? ? ?????????.

? ????? ?? ??????? ????? ?? ?????????? ????????? ???? ??? ????????? ??????????? ??????? ???????????, ???????? ???????? ?????????? ? ???????? 25-50 ?. ?????? ??? ???????? ?? ???? ???????????: ??????? ??????????? ?? ??????? ?????? ?????????? ??? ????????, ??????? ?????? ???????? ????????? ?? ???????? ???????? ?? ??????, ?????? ??????? ????????? ????????? ???????? ??? ???????????? ? ??????, ??? ??????????? ????????? ??????? ?? ??????????????? ????????. ? ?????, ????????, ? 2007 ?. ???????? ???????? ???????? ? ???? ???????? 53,3 ? – ????? 23% ??? ???????? ??????????? [11, ?.30].

??? ???????? ???????, ?? ????? ???????? ????????????? ????: ?? ????? ????????? ????????? ?? ??????????. ???????? ?????????? – ??????????????? ?????????? – ???????????? ???????????? ?????? ??? ?????????????? ????????? ????????? ?????? ?? ?????? ?? ??????? ???????????? ????????. ? ?????? ? 2003 ?. ?? 2005 ?. ??????? ??????? ?? ????? ?????????? ? 10 ?? 1,7 ?, ? ??? ??????, ??????? ?? ?????????????? ?????? ???, ???????? ??????? ?? ???????? ???????? ?? 2 ? ????????? ????? ????????????. ?? ???? «?????» ???????? ???????????????: ??? ? 2007 ?. ??????? ??????? ?? ??? ????????, ? ????? ?? ??? ????? ??? ???? ??????????? [11, ?.28].

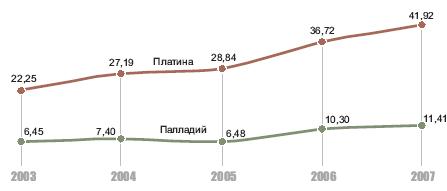

?????? ? ??? ??????? ??? ?? ??? ??????? ??? ? ????????? ???? ???? ???????? ???????????? ???????????? ?????? ? ???????????: ?? ?????? ???? ????? ????????????? ?????????? ????????? ?????????????? ?????? ? ????????, ??????? ? ?????? ??????? ??????????. ??????????????? ???? ?????? ??? ?????: ? 2006 ?., ????? ?? ????? ??????? ????? ??????????? ??????? ???????? ???? ????????????? ?????????? ??????????? ???????, ??????? ???? ?? ???? ?????? ?? ?????? ?? ?????????, ??, ????????, ??????????? ?? ????????? ? ?????????? ????? ?? 27%, ? 28,84 ?? 36,72 ???./?. ????? ????, ????????????? ????????? ????????, ????????? ??????????????? ?? ???????? ???????? ? ???????, ??????????? ??????????? ?????????????? ?????, ?? ????????? ???? ??? ??????? ????? ?? 80%, ? 6,45 ?? 11,41 ???./? (???.4).

???.4. ???????? ????????????? ??? ?? ?????????? ?? ?????????? ????? ??????? ? ???????? ? 2003-2007 ??., ???./? [8, ?.45; 9, ?.42; 10, ?.42; 15]

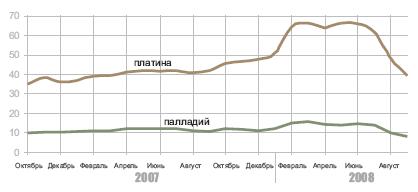

?????? ???? ????????? ???????? ? ? ??????????? ??????? ?? ? ???? ???? ?? ??? ?????? ???????? ???????? ?????????. ??? ??????????? ??????? ????????????? ????? 2008 ?. ?????????? ?????????? ??????, ??????? ?????? ? ????????????????? ?????? ?????????? ? ???????? ????????. ?????????? ???????? ?????? ?????? ? ??????? ???????-???????? ????????? ??????? ????? ? ??????? ????? ?? 40% (???.5). ? ?????? ??????? ?????? ????? ? 2,3 ???? ???????, ??? ? ?????? [14] .

???.5. ???????? ?????????????? ??? ?? ?????????? ?? ?????????? ????? ??????? ? ???????? (LPPM) ? 2006-2008 ??., ???./? [13; 15; 16]

??? ?? ?????, ???? ? ???????? ?????????????? ?? ??????? ????? ????? ? ???????????? ????? ??????????? ???????? ? ???, ??? ??????????? ??? ??????? ??????????? ? ????????? ??????????? ???????? – ?????? ? ???????? ????????????? ? ????? ????????????? ????????? ????? ?? ????.

????? ???????? ??????????? ???????, ? ????????? ????? ??????? ??????? ? ????. ????? ?? ???? ?????? ?? ??????? ????????? ???????????? ???????? (? ?????? ??????? ??????????????????), ?????? ?????, ????? ?????????? ?????, ? ????????? ??????? ????? ??????????? ??????????? ??????? ? ??????? ????? ??????????? ????? ??????? ?????? ? ?????????. ? ???? ????? ? ???????? ???????? ??? ?????????? ??????? ????????????? ???????????? ??????? ?????????????, ? ????? ??????? ?????? ??????? ??????????? ?? ?????????? ??? ?????????? ???. ???????? ??????? ? ????????? ?????????? ??????????? ???????? ???? ? ???? ??????? ???? – ??? ? ????????. ???????? ?? ??????? ??????? ????????????? ??????? ???????????? ??????????? ? ???? ???????, ??????????? ??? ???????? ????????????? ????? ????????????? ??-???????? ????????.

?.?.??????????

—качать договор

—качать договор